九方金融研究所高级宏观研究员尤众元:

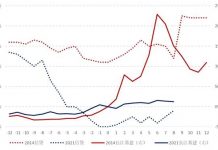

2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布最新的LPR利率,时隔21个月,LPR两个品种再现同步下调:1年期LPR 3.70%,下降10个基点;5年期以上品种报4.60%,下降5个基点。3天前,MLF利率已经下调,今天LPR快速紧跟下调反映货币政策边际宽松力度超越预期。

货币政策的超预期宽松对应的是经济下行压力较大,逆周期政策托底存在必要性。九方金融研究所的经济周期模型显示国际经济于2021年12月进入衰退期,经济增长与物价增速都将面临下行阶段。根据历史数据,衰退期持续长度一般超过6个月。我们研究所认为本轮衰退期长度可能短于此前任何一轮衰退期,受益于中央经济工作会议中释放的稳增长表态,类似于降息的稳增长政策会接连被推出,中国经济可能以超越预期的速度摆脱衰退期。

5年期LPR下调反映监管层意图刺激投资,未来有进一步下调可能。与上轮LPR下调不同,本次LPR出现双降。5年期LPR与房贷利率挂钩,该利率的下降有利于降低刚需购房成本,稳定房地产市场信心。考虑到对应当前房价下行压力增大、房地产投资增速急需稳定的现象,5年期LPR下调存在必要性。九方金融研究所的房地产投资模型预测房地产投资于2022年1季度同比增速可能出现超过10%的下降,下行压力超过此前以往。房地产作为国民支柱产业,行业硬着陆对于经济冲击极大,房地产销售如果在短期内无法迎来拐点,5年期LPR未来可能进一步被下调。

LPR下调之后需要观察M1的拐点。M1同比增速的最低值出现在2021年10月,之后两月的数据略高于10月的2.8%,出现缓慢上行的现象。根据M1的内部构成,M1同比增速波动与企业的活期存款变化率波动高度挂钩,M1的快速上行反映企业内部流动性充裕。根据历史数据,M1增速领先经济增速,走势一定程度上领先股市走势。在我们的经济周期模型中,M1拐点是区分衰退前期(衰退期特征明显)和衰退后期(衰退期特征不明显,呈现部分复苏期特征)的指标,复盘历史,衰退后期经济相对改善,M1如果快速越过拐点,本轮衰退期长度可能较短。

预期未来会有更多稳增长措施出台,受益行业包括但不仅限于基建、地产相关行业,高端制造和新能源在短期震荡后仍会有走出长牛行情的可能。今年以来,基建和地产相关行业出现反弹,考虑到地产投资增速下行,监管层使用提高基建投资增速进行对冲的可能性较高。房地产行业的监管在“房住不炒”、坚决不被用于短期刺激的前提下,已经出现边际放松。因此,基建与地产最近迎来政策友好期。但是展望未来,中国从制造大国升级为制造强国,不断拥抱核心科技将成为必然趋势。尽管短期内部分高新技术行业的股价走势出现震荡,但是降息会从经营层面利好于企业,当前快速扩张的新能源汽车、锂电池、绿电等行业会充分受益于宽松的货币政策,以更低的信贷成本扩大再生产,行业中的部分个股会走出长牛走势,带动板块上行。