肖立晟[1]、尤众元[2]

如果你现在问一位市场参与者中国经济什么时候向上,他大概率会回答你:“现在肯定是经济的底部,但是我不知道什么时候能起来,可能是年底,也可能明年。”

经济形势仿佛又回到了2014年市场彷徨无措的场景。2014年“两会”制定的GDP增速目标是7.5%左右,最终实际增速为7.4%,中国经济非常勉强才靠近增长目标。

当时市场充斥着悲观情绪,资本外逃非常严重。和投资者吃饭的时候,他们会相互炫耀如何将人民币转移到海外。即便2015年中国股市出现了大牛市,资本外逃不仅没有停止,反而在持续加剧。根据各方测算,当年资本外逃规模大致在5000亿美元到1万亿美元之间。

从海外投资者的角度来看,一方面他们参与中国股市的渠道有限,另一方面,他们好像也不太愿意购买当时国内炒作的所谓“大牛股”,所以经济形势恶化的时候,外资夺路而逃。

2022年的情况并不完全一样。中国股市显著下挫,但是并没有出现显著资本外逃。2022年美联储加息收紧了全球金融条件,外资现金流处于相对紧张的状态,但是对于中国股市似乎仍然看好,并没有出现大幅流出。截至8月4日,今年北向资金净流入A股的规模为465亿元,总体依然保持净流入态势。外资最钟爱的还是食品饮料和新能源,同时增配了银行作为避险。

为什么在2015年中国大牛市的时候,外资在流出,2022年,中国股市大幅下挫时,外资反而在坚守?

最核心的因素是中国经济结构出现了深层次的变化。2015年,很多企业家认识到中国经济的未来必须依赖科技创新,全球科技的方向正在围绕人工智能、互联网科技展开。中国的企业家是最富有冒险精神的群体,马上开始在这些方向做前瞻性布局,投资者也跟着买单。最典型的是“乐视”,这家企业很早就提出了“生态互联网”概念,频繁进入手机、电视、汽车、穿戴设备等领域。这个方向毫无疑问是正确的,后来包括华为等企业也在尝试做这些事情。但是很遗憾,中国当时的硬科技无法实现这些前瞻性的布局。很多设想在概念层面看上去很有前景,可是没办法落地,一系列跨界并购并没有取得业绩的提升,最终资本市场失去了耐心,A股的“科技牛”也演化为了“水牛”。

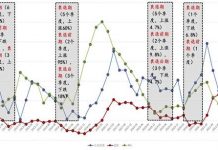

图1 历次“牛市”期间行业表现

数据来源:Wind、九方金融研究所。

大家一直期待中国能够像日本和韩国一样,在完成工业化进程之后,科技行业开始起飞。这一点我们在之前的文章“中国股市接近当年日本和韩国股市腾飞的临界点”中表述得比较完整了。这里主要强调一点:一个国家如果要走出中等收入陷阱,一定需要有科技导向的新兴行业来提升整体居民收入。这一类科技新兴行业与资本市场相互支撑,也是最有弹性,未来回报最丰厚的标的。所以,一个国家如果能够走出中等收入陷阱,基本上等同于股市有一个长期牛市。

这并不是一件容易的事情。二战结束以来,开启工业化进程甚至短暂跨过中高收入门槛的国家很多,但真正跨越中等收入陷阱、成为发达国家的只有韩国、新加坡、以色列等少数国家。

2018年,突如其来的“贸易战”加剧了政府的危机意识。2021年刘鹤副总理在《人民日报》撰文《必须实现高质量发展》,其中明确提出:“由于世情国情发生深刻变化,科技创新对中国来说不仅是发展问题,更是生存问题。成功跨越中等收入陷阱,关键在于能否实现由要素投入驱动向技术创新驱动的跨越。”

科技创新已经和中国的生存问题挂钩,这和其他国家的情况不太一样。对于科技与增长的关系,政府和市场的观点基本趋于一致:不能再依赖“旧经济”的粗放增长,必须有高质量发展。

“稳增长”政策与产业的关系也发生了变化。在资本市场,投资者主要还是赚产业趋势的钱。如果“稳增长”政策的发力方向和产业趋势恰好一致,那么这个产业就会成为股市回报最高的行业。现在经常有投资者根据过去的经验讲这一轮稳增长之后,应该关注价值类股票。其实这一类所谓的价值类股票曾经也是成长类股票。究竟是否应该关注这类股票,核心在于这类行业未来是否能够持续创造业绩。

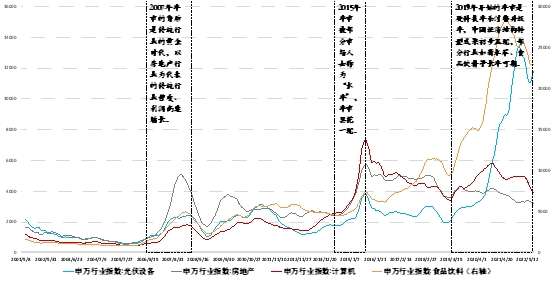

2007年是中国工业化进程的黄金时代,以银行、房地产为代表的大金融行业进入高速增长期。招商银行、万科A营收增速能达到50-100%,股价也出现快速上升,市场给予这些公司50倍以上市盈率的估值。2009年稳增长政策出台之后,房地产和银行涨幅靠前。当时的特点是稳增长政策极其有效,因为上下游产业链围绕传统经济增长板块展开,行业利润方向基本一致。

2015年股市涨得最好的是计算机行业(申万指数),最后缺乏景气支撑,泡沫破灭,重新跌回原点,在后续稳增长的过程中,没有任何起色。

2022年的情况出现了很大的变化,高景气行业不再是传统行业,硬科技和消费升级是当前经济结构转型的重要组成部分。以宁德时代和贵州茅台为代表的企业市值比重不断上升,这类企业的特征是成长空间大、增速快、利润率高以及宽阔的护城河。展望未来,如果这类企业能够维持营收和利润的高增速,投资者依然会对中国经济保持信心。也就是说,如果后续经济能够顺利企稳,这类企业的超额回报仍然会显著超过传统的稳增长板块。

稳增长的困境还会持续一段时间。经济增速在2021年中央经济工作会议和两会的稳增长政策刺激后一度出现短暂回暖,一、二月经济数据大超预期,投资数据出现超预期上行。但是3月房地产行业流动性困境加剧,同期,上海疫情爆发,刚刚企稳的中国经济面临超预期的负面冲击,经济复苏的良好态势被中断。

尽管面临种种冲击,但是增长的内生动能并没有被破坏,政策也做出了相应的反应。在疫情明朗之前,政策会有两个显著特征。第一,利率会保持在低位,至少不会上行。第二,财政会继续发力,维持住企业的基本需求,保障就业稳定。对于资本市场而言,当前的低利率环境对小票更加有利,从更长远的视角来看,这一次稳增长成功之后,上涨的依然还是高景气板块。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行编辑整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

[1] 肖立晟系九方智投首席经济学家,中国社科院世经政所全球宏观经济研究室主任。

[2] 尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。