尤众元[1]

6月以来,地产销售高频数据出现明显上行的趋势,房地产市场存在企稳的迹象,受此消息刺激,2022年6月20日,申万房地产指数上涨2.21%。展望未来,房贷利率存在进一步下调的空间,各地地方政府仍然在加码房地产销售刺激政策,房地产销售再次进入上行周期,销售规模回到合理区间是大概率事件。因此,市场中出现看涨房地产及相关行业的声音,房地产及相关行业的投资时机受到二级市场投资者的关注。

观察一轮房地产周期的核心指标是销售、新开工和投资,房价和土地溢价率可以作为辅助变量。当房地产销售数据企稳后,房地产企业的资产负债表逐步修复,拿地意愿更为积极,新开工和投资指标进入上行周期。同期,房地产及相关行业内企业的业绩出现改善,股价也随之进入上升通道。

房地产研究机构克而瑞预测“6月市场环比显著回升是大概率事件,整月增幅保守估计也将维持在2成左右”。如果房地产销售于6月见底,房地产周期即将再次运行至复苏周期,如何在房地产复苏周期内找到拥有超额收益的投资标的,相关标的的最佳投资时机如何把握,是值得投资者关注的重点。本文复盘2012和2015年的房地产周期,发现房地产销售是房地产周期启动的标志,新开工和投资滞后于销售。如果6月是本轮房地产销售的拐点,并且定义房地产销售拐点至房地产投资拐点的时间段为房地产复苏期,房地产指数在期内存在明显的超额收益,银行和家用电器在复苏期后可能有超额收益,建筑材料和机械设备指数在房地产新开工快速企稳的前提下会存在超额收益,但是本轮房地产修复周期内,新开工的拐点可能较晚出现。

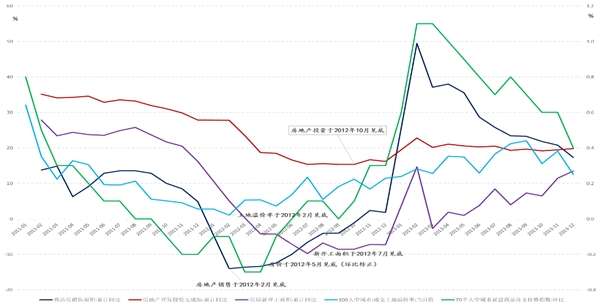

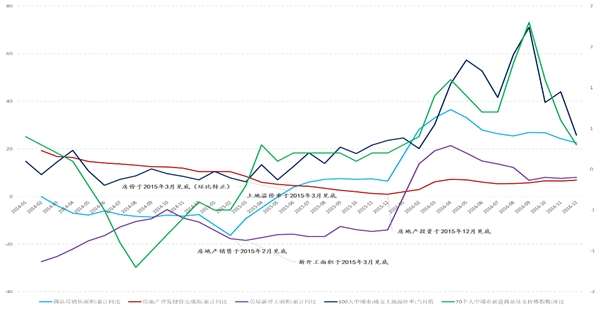

复盘历史,房地产销售企稳是房地产周期启动的标志,房价的拐点和土地溢价率的最低点与房地产销售企稳点大致同步,新开工的拐点滞后销售约3个月,投资的拐点滞后销售约9个月。在2012年房地产复苏周期内,房地产销售于2月见底,土地溢价率于2月见底,房价于5月见底,反映土地市场与房屋市场同时回暖,房屋市场的量领先于价。新开工于7月见底,投资于10月见底。在2015年房地产复苏周期内,销售于2月见底,房价、土地溢价率和新开工于3月见底,投资于12月见底。该轮地产周期中,房屋市场与土地市场同步回暖,房屋市场的量与价同步,并且,房地产企业进行扩大再生产的前瞻性强,房屋销售刚企稳,新开工立刻上行。综合考量两轮地产周期中核心指标的拐点,房屋的成交量是最领先的指标,土地和房价可能同步企稳,也可能略滞后。新开工能否快速企稳取决于地产企业的现金状况,2015年房地产复苏周期内新开工能够快速企稳,一个可能的原因是2014-2015是房地产债务发行的大年。2014年9月29日的《关于进一步做好住房金融服务工作的通知》提出支持符合条件的房地产企业在银行间债券市场发行债务融资工具。之后,房地产企业融资情况出现明显好转,因此,新开工企稳与销售同步。房地产投资与销售拐点之间的间隔比较稳定,在两轮周期中都相差9个月左右。

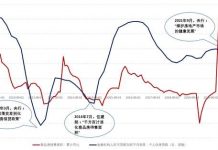

图1 2012年房地产周期

数据来源:Wind,九方金融研究所。

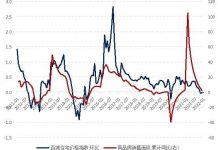

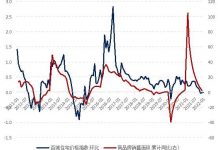

图2 2015年房地产周期

数据来源:Wind,九方金融研究所。

房地产周期当前运行于复苏期开启的时间点,房地产销售可能于6月出现拐点,但是新开工与销售拐点的时间差可能长于历史均值。房价环比增速的下降速度在5月放缓,如果线性外推,该值于6月可能位于0值附近,对应房价拐点。基于地产高频数据,以克而瑞为代表的房地产研究机构认为房地产销售可能于6月企稳,因此,6月可能出现房屋销售的价与量同时企稳的现象。但是,土地成交和新开工的拐点可能短期内不会出现,近期,土地拍卖市场延续冷清,房地产企业流动性危机仍然在发酵,因此,房地产新开工增速短期内可能继续下行,或者出现弱复苏,新开工和投资拐点的出现会相对较晚。

图3 2022年房地产周期

数据来源:Wind,九方金融研究所。

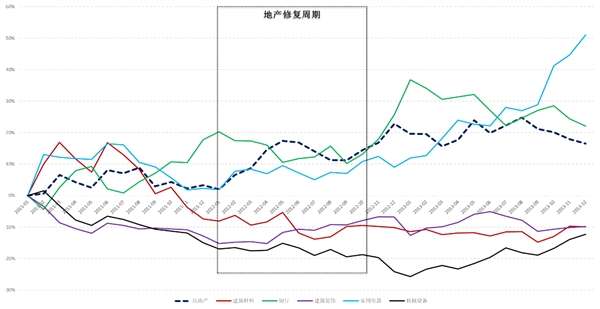

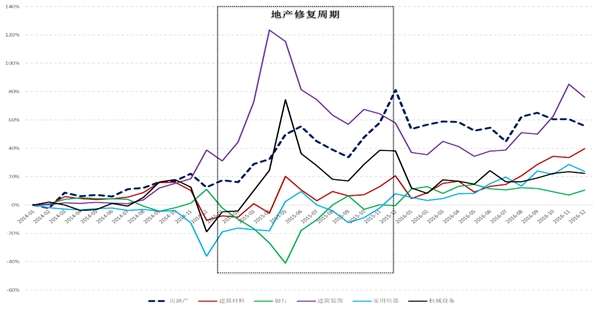

房地产复苏周期内,房地产指数表现明显优于大盘,其他地产链相关行业指数在不同复苏期内表现不一。我们选取房地产复苏周期开始前的第12个月作为基期,用行业指数相对基期比值与沪深300指数相对基期比值之差作为超额收益。在2012年的房地产周期内,2月(房地产销售企稳时间点),房地产行业指数的超额收益率为6.5%,10月(房地产投资企稳时间点),该值上升到14%,8个月内存在8%的超额收益,其他行业如建筑材料、银行、建筑装饰、家用电器、机械设备的超额收益都低于房地产,部分行业超额收益为负值,银行和家用电器行业在房地产投资拐点后,指数存在超额收益。在2015年的房地产周期内,房地产指数的超额收益率从2月的16%上升至12月的81%,行业指数明显跑赢市场,同期内,建筑材料和机械设备行业大的超额收益率也上升超过30%,其他行业的超额收益率明显低于这三个行业。

图4 2012年房地产复苏周期内行业指数的超额收益

数据来源:Wind,九方金融研究所。

图5 2015年房地产复苏周期内行业指数的超额收益

数据来源:Wind,九方金融研究所。

综上,我们预期本轮房地产周期即将进入复苏阶段,房地产销售的拐点可能出现在6月,房地产新开工和投资的拐点可能略晚于预期。复盘历史,房地产指数在复苏期内走势明显领先于市场,因此我们猜测房地产指数在未来1年的时间内可能存在明显的超额收益,指数可能会走出趋势性上涨行情,建议投资者关注。考虑到本次房地产新开工修复可能低于预期,建筑材料和机械设备指数不一定出现较高的超额收益。房地产复苏期结束后,银行和家用电器指数可能出现超额收益。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行编辑整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

[1] 尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。